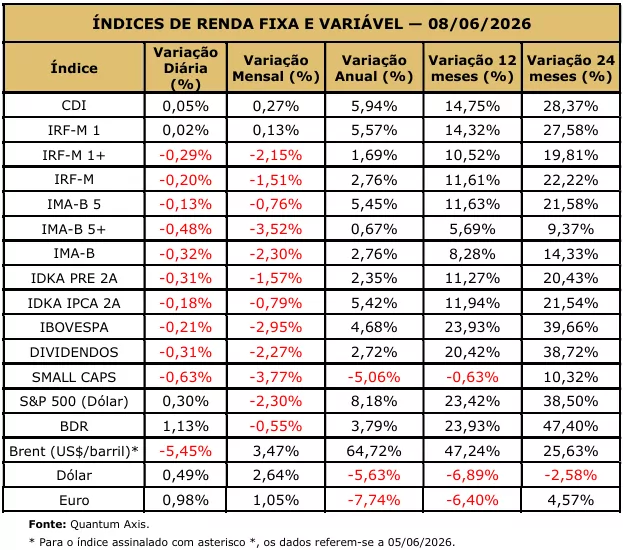

O cenário financeiro da última sessão refletiu um período de cautela, com os mercados doméstico e internacional operando sob a influência de incertezas geopolíticas e revisões nas expectativas econômicas. No Brasil, o Ibovespa registrou sua terceira queda consecutiva, atingindo o menor patamar de fechamento desde janeiro. Esse movimento foi impulsionado, majoritariamente, pela deterioração das projeções para os juros e para a inflação.

De acordo com os dados do Boletim Focus, as expectativas para o IPCA de 2026 e 2027 sofreram novas revisões para cima, situando-se acima da meta estabelecida. Diante desse quadro inflacionário persistente, o mercado passou a atribuir uma probabilidade de cerca de 60% à manutenção da taxa Selic na próxima reunião do Copom, o que pressiona os ativos de risco e eleva as taxas de juros de longo prazo. No mercado de câmbio, o reflexo dessa percepção de risco levou o dólar ao patamar de R$ 5,19.

O setor imobiliário também sentiu os impactos desse cenário. O IFIX, índice que acompanha os fundos imobiliários, encerrou em queda generalizada, influenciado pela abertura da curva de juros e pelas preocupações com os panoramas fiscal e inflacionário. No campo corporativo, as oscilações foram pontuais, motivadas por revisões de recomendações de bancos de investimento que afetaram setores específicos, como os de construção civil e petroquímico.

No panorama internacional, as atenções permanecem voltadas às tensões no Oriente Médio e à trajetória das taxas de juros nos Estados Unidos. Embora tenha havido sinalização de moderação nos conflitos geopolíticos, o preço do petróleo permanece em patamares elevados, próximo a US$ 94 por barril, o que contribui para a pressão inflacionária global. Apesar disso, as bolsas na Ásia e na Europa apresentaram sinais de recuperação, acompanhadas pelos índices futuros americanos, impulsionados pelo setor de tecnologia.

Em suma, o ambiente permanece desafiador para os investimentos, exigindo monitoramento constante da dinâmica inflacionária e dos desdobramentos externos, fatores que continuam a limitar o espaço para uma flexibilização monetária no curto prazo.