Destaques do Mês

O cenário econômico de junho de 2025 foi marcado por uma complexa interação de fatores geopolíticos, políticas monetárias e desafios fiscais em âmbito global e doméstico. Internacionalmente, observou-se uma redução temporária das tensões geopolíticas, especialmente no Oriente Médio, que trouxe alívio aos mercados. Contudo, a cautela prevalece devido às incertezas relacionadas à política monetária nos Estados Unidos, impulsionada por preocupações com a inflação e a condução das negociações comerciais. A deterioração das contas públicas americanas e o debate fiscal também se destacam como vetores de incerteza.

No Brasil, o mês foi caracterizado por desafios fiscais persistentes, evidenciados pela crise do IOF e a forte resistência do Congresso à Medida Provisória 1.303/25, que visava aumentar a arrecadação. Apesar das turbulências fiscais e da desarticulação política, o mercado financeiro brasileiro demonstrou resiliência, com aportes significativos de capital estrangeiro, máximas históricas na B3 e estabilidade cambial. A política monetária, com a taxa Selic elevada, sinaliza um compromisso do Banco Central com o combate à inflação, embora as projeções de corte de juros se estendam para o próximo ano. O segundo semestre de 2025 é projetado como um período de transição, com desaceleração econômica e intensificação da polarização política.

O IPCA de junho de 2025 registrou alta de 0,24%, representando uma leve desaceleração em relação aos 0,26% de maio, mas ficando ligeiramente acima das expectativas do mercado. No acumulado de 12 meses, a inflação atingiu 5,35%, mantendo-se acima do teto da meta de 4,50%. O principal destaque foi a energia elétrica residencial, que subiu 2,96% devido à mudança para a bandeira vermelha patamar 1 e reajustes regionais, contribuindo com 0,12 p.p. para o índice e acumulando 6,93% no semestre – a maior variação para um primeiro semestre desde 2018. Em contrapartida, o grupo Alimentação e bebidas apresentaram a primeira queda em nove meses (-0,18%), impulsionada pela redução nos preços de ovos (-6,58%), arroz (-3,23%) e frutas (-2,22%).

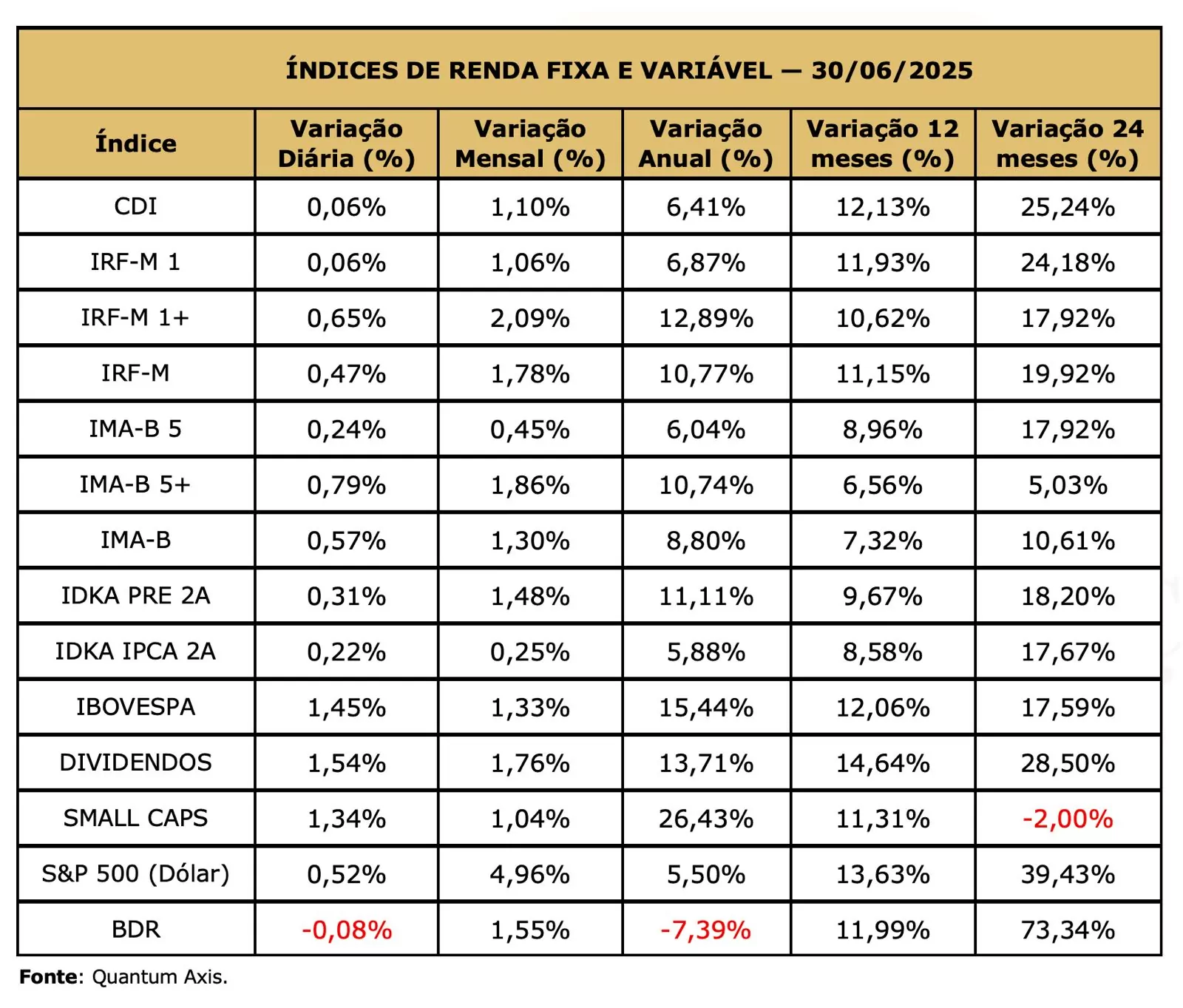

No acumulado do mês, no segmento de renda fixa prefixada, observou-se um desempenho robusto de forma geral, impulsionado pela política monetária firme do Banco Central, que elevou a taxa Selic para 15% ao ano e sinalizou a intenção de mantê-la nesse patamar por um “período bastante prolongado”, conforme a ata do COPOM, garantindo retornos atrativos. No entanto, a dinâmica da curva de juros brasileira apresentou nuances neste mês: uma pequena abertura nos vértices curtos e um fechamento nos vértices mais longos. Essa movimentação se refletiu nos resultados, com ativos de menor duration, como o IRF-M 1 (1,06% de variação mensal), apresentando um desempenho inferior em comparação aos de maior duration, como o IRF-M 1+ (2,09% de variação mensal), que se beneficiaram do fechamento da ponta longa. A atratividade geral da renda fixa também foi complementada pelo CDI, que rendeu 1,10% no mês.

Os títulos atrelados à inflação foram majoritariamente positivos (IMA-B 5+: 1,86%), mas com alguns resultados mais contidos (IDKA IPCA 2A: 0,25%). Isso se deve às projeções de inflação em queda, com casas de análise revisando estimativas para baixo, reflexo da apreciação cambial e moderação nos preços ao atacado.

A renda variável doméstica teve um mês positivo (IBOVESPA: 1,33%; DIVIDENDOS: 1,76%). Essa resiliência, apesar das turbulências fiscais (IOF e MP 1.303/25), foi sustentada por aportes de capital estrangeiro e máximas históricas na B3, indicando percepção de estabilidade cambial e compromisso do BC com a inflação.

Os investimentos no exterior brilharam (S&P 500: 4,96%; BDRs: 1,55%), beneficiados pela redução temporária das tensões geopolíticas e pela expectativa de cortes de juros do Federal Reserve, que favoreceu o fluxo para outros mercados e enfraqueceu o dólar.

Cenário Brasileiro

A economia brasileira em junho de 2025 foi significativamente influenciada pela atual crise do Imposto sobre Operações Financeiras (IOF), inserida no contexto do novo arcabouço fiscal aprovado em 2023. Este arcabouço estabeleceu metas de resultado primário com o objetivo de proporcionar maior previsibilidade ao crescimento dos gastos e estabilidade à dívida pública. No entanto, a capacidade do governo de cumprir essas metas foi superestimada, levando a uma mudança na meta fiscal em abril de 2024, o que gerou elevada volatilidade no mercado. A proposta de contenção de gastos apresentada no final de 2024 frustrou as expectativas, sendo afetada pela percepção negativa em relação à perda de arrecadação decorrente da reforma do Imposto de Renda.

Em 2025, com o objetivo de zerar o déficit primário, foi anunciada uma contenção de gastos de R$ 31 bilhões, valor que superou as expectativas e foi percebido como um ajuste positivo. Contudo, a apresentação simultânea de uma Medida Provisória (MP) elevando as alíquotas do IOF provocou forte reação negativa no Congresso e nos setores produtivos. Diante da resistência, o Executivo recuou da proposta inicial e apresentou a MP 1.303/25, que propunha a elevação de impostos sobre instrumentos financeiros isentos, a unificação da alíquota sobre ganhos de capital em 17,5%, e aumentos nas alíquotas de Juros sobre Capital Próprio (JCP), Contribuição Social sobre Lucro Líquido (CSLL) e apostas esportivas.

Em 25 de junho, o Congresso aprovou um Projeto de Decreto Legislativo (PDL) que sustou os efeitos da nova MP, evidenciando um agravamento da desarticulação política. Em resposta, o governo acionou o Supremo Tribunal Federal (STF) no início de julho, contestando a decisão legislativa. A MP 1.303/2025 continua enfrentando forte resistência e a perspectiva é de que não seja aprovada.

A perda de receita estimada com a não aprovação da MP é de aproximadamente R$ 12 bilhões em 2025, o que obriga o Executivo a considerar uma contenção adicional de R$ 10 bilhões ainda neste ano. O governo também busca receitas extraordinárias por meio de leilões de áreas do pré-sal, uso do Fundo Social e dividendos de estatais, soluções consideradas paliativas e que não resolvem a fragilidade estrutural. A combinação do aumento das despesas obrigatórias, a perda de arrecadação e o crescimento moderado do PIB amplia o risco de descumprimento das metas do novo arcabouço fiscal em 2026, elevando a probabilidade de uma nova revisão no próximo ano.

Em relação à política monetária, na última reunião, o Comitê de Política Monetária (Copom) elevou a taxa Selic para 15% ao ano, adotando um tom firme. A ata da reunião destacou que as medidas subjacentes de inflação permanecem acima da meta por vários meses, as expectativas para horizontes mais longos seguem desancoradas, e o hiato do produto ainda é positivo. Diante desse cenário, o Banco Central reforçou o compromisso de manter a política monetária em território contracionista por um período prolongado.

A economia brasileira deve desacelerar de forma mais perceptível no segundo semestre de 2025, refletindo os efeitos defasados da política monetária, o aumento da incerteza fiscal e a continuidade das dificuldades políticas. A taxa de crescimento prevista para o período é modesta. O impasse em torno da agenda fiscal ainda não foi resolvido, e outras agendas, como a reforma do Imposto de Renda, precedem o calendário eleitoral. A partir do quarto trimestre de 2025, as definições partidárias, federações e candidaturas devem começar a tomar forma, ampliando o nível de incerteza no debate político. A tendência é de um ambiente mais polarizado à medida que o quarto trimestre se aproxima, com impacto direto sobre a articulação legislativa e a condução das políticas econômicas. O segundo semestre de 2025 será uma ponte entre a tentativa de estabilização macroeconômica e os desafios de 2026, ano de eleições presidenciais e governamentais.

Cenário Internacional

O cenário internacional em junho de 2025 foi marcado por uma redução temporária das tensões geopolíticas. O anúncio de um cessar-fogo, ainda que frágil, entre Irã e Israel, trouxe algum alívio aos mercados, especialmente nas expectativas de curto prazo para os preços do petróleo e a estabilidade regional. Esta trégua contribuiu para reduzir a aversão ao risco, evitando uma busca por dólares e ativos mais seguros, o que manteve o dólar enfraquecido e favoreceu o fluxo para outros mercados.

As questões geopolíticas, no entanto, continuam no radar dos mercados. O acompanhamento dos desdobramentos dos conflitos no Oriente Médio, entre Ucrânia e Rússia, e as tensões entre China e Taiwan, além das declarações dos Estados Unidos em relação a outros países, permanece fundamental. Embora a antecipação dos impactos específicos de cada evento seja praticamente impossível, a observação dos movimentos prévios e dos sinais que antecedem mudanças significativas é crucial. Em resposta a esse novo cenário global, várias nações iniciaram planos para reaquecer suas indústrias bélica e de infraestrutura, elevando os gastos públicos. A União Europeia, por exemplo, anunciou um pacote de € 800 bilhões voltado à defesa e à segurança do bloco.

Em relação aos Estados Unidos, apesar da inflação estar próxima à meta, o banco central norte-americano (Fed) continua preocupado com os efeitos das novas tarifas comerciais sobre a inflação nos próximos meses. Embora ainda não se reflitam com grande relevância nos índices de preços, essas tarifas já pressionam as cadeias produtivas e tendem a impactar os custos ao longo do segundo semestre. Esse efeito de segunda rodada sobre a inflação deve levar o Fed a adotar uma postura mais cautelosa. Recentemente, diversos membros do Comitê Federal de Mercado Aberto (Fomc) sinalizaram a possibilidade de retorno dos cortes de juros. No entanto, o presidente do Fed, Jerome Powell, tem adotado um tom mais cauteloso em suas declarações, buscando evitar ruídos desnecessários nos mercados. A expectativa é que o ciclo de cortes tenha início em dezembro, uma vez que a inflação deve ganhar força na segunda metade do ano. Além disso, a resiliência do mercado de trabalho permite que o banco central evite pressa.

A melhora recente da inflação aumentou a pressão da Casa Branca sobre Jerome Powell para que inicie o ciclo de afrouxamento monetário. A grande incerteza para os próximos meses gira em torno das especulações de que o presidente dos EUA, Donald Trump, poderá anunciar, ainda neste ano, sua indicação para o próximo presidente do Fed, antecipando uma decisão que tradicionalmente ocorre apenas no ano da substituição. O risco reside na interferência política, caso o futuro presidente adote um discurso que pressione publicamente a atual gestão. O mandato atual de Powell termina em maio de 2026, e qualquer sinalização fora do padrão pode aumentar a aversão ao risco dos investidores e influenciar o comportamento dos mercados.

Com relação à guerra comercial, os acordos firmados entre os EUA e outros países, que estabeleceram um período de 90 dias para negociações bilaterais, irão se encerrar em julho e em meados de agosto. Alguns acordos foram firmados com o Reino Unido e o Vietnã, mas foram sinalizadas dificuldades com outros, como o Japão. O presidente dos EUA declarou que não pretende postergar os prazos, pressionando os demais. A possibilidade de adoção de novas tarifas ou a ampliação de barreiras comerciais eleva a incerteza para empresas e investidores, sobretudo em setores sensíveis como tecnologia, semicondutores, siderurgia e agronegócio. O desfecho dessas negociações pode gerar reações imediatas nos mercados financeiros e influenciar diretamente a trajetória da inflação e da atividade econômica no segundo semestre.

Por fim, a aprovação de um novo pacote de estímulos fiscais pelo Congresso reacendeu o debate sobre a trajetória da dívida pública dos EUA. A recente deterioração das contas públicas levou agências de classificação de risco a rebaixarem a nota de crédito do país. O pacote prevê a extensão permanente dos cortes de impostos estabelecidos no Tax Cuts and Jobs Act (2017), além de novas isenções fiscais para gorjetas, horas extras e aposentadorias. Também inclui a elevação do teto da dívida, o aumento dos gastos com defesa e imigração e a redução de despesas em programas sociais, como o Medicaid e os cupons de alimentação. Segundo o Escritório de Orçamento do Congresso (CBO), as medidas podem ampliar o déficit em cerca de US$ 3,3 trilhões ao longo dos próximos 10 anos. Outros órgãos projetam que a relação dívida/PIB poderá alcançar 130% nesse mesmo período. A elevação dos prêmios de risco nos títulos de longo prazo também reflete a crescente preocupação dos investidores com a capacidade do governo de equilibrar as contas públicas. Em resumo, o debate fiscal, a condução da política monetária e a agenda de negociações comerciais bilaterais devem se consolidar como os principais vetores de incerteza ao longo do segundo semestre.

Bolsa

Apesar do impasse fiscal no Brasil, os investidores estrangeiros mantiveram os aportes no país. Em 2025, o fluxo de capital externo na B3 somou mais de R$ 26 bilhões, sendo R$ 17 bilhões apenas nos últimos 60 dias. O Ibovespa e o IFIX alcançaram suas máximas históricas, enquanto a taxa de câmbio real-dólar se aproximou de R$ 5,40, patamar não registrado desde setembro de 2024.

O país está bem-posicionado para receber o capital estrangeiro por conta do elevado diferencial de juros a favor do Brasil, do valuation atrativo das empresas, que estão apresentando bons resultados, e da estabilidade cambial observada nas últimas semanas. Outro fator que contribuiu para o bom desempenho dos ativos brasileiros foi o encerramento do ciclo de alta da taxa Selic. Esse movimento tende a aumentar o apetite ao risco e estimular o fluxo de recursos para a renda variável. No cenário base, projeta-se o início de cortes de juros entre o final do primeiro trimestre de 2026 e o início do segundo trimestre de No entanto, o mercado costuma antecipar esses movimentos, podendo precificar a redução da Selic antes mesmo de sua implementação. Caso o ambiente permaneça estável, esse fator pode se tornar um importante gatilho para a valorização do Ibovespa.

Projeções

As projeções para os próximos períodos indicam um cenário de transição e cautela. Nos Estados Unidos, a expectativa é de que o ciclo de cortes de juros pelo Fed tenha início em dezembro de 2025, condicionado ao comportamento da inflação na segunda metade do ano. No Brasil, o cenário base projeta o início dos cortes de juros da Selic entre o final do primeiro trimestre de 2026 e o início do segundo trimestre de 2026, embora o mercado possa antecipar essa precificação.

A economia brasileira deve desacelerar de forma mais perceptível no segundo semestre de 2025, com uma taxa de crescimento modesta, reflexo dos efeitos defasados da política monetária, do aumento da incerteza fiscal e da continuidade das dificuldades políticas. O risco de descumprimento das metas do novo arcabouço fiscal em 2026 é elevado, o que pode levar a uma nova revisão já no próximo ano.

No âmbito político, a partir do quarto trimestre de 2025, as definições partidárias, federações e candidaturas devem começar a tomar forma, ampliando o nível de incerteza no debate político. A tendência é que o ambiente se torne mais polarizado à medida que o quarto trimestre se aproxima, com impacto direto sobre a articulação legislativa e a condução das políticas econômicas. O segundo semestre de 2025 é, portanto, uma ponte entre a tentativa de estabilização macroeconômica e os desafios de 2026, ano de eleições presidenciais e governamentais.