O cenário internacional iniciou a semana sob cautela, influenciado pelas tensões no Oriente Médio e por seus efeitos sobre petróleo, inflação e juros globais. O ataque a um navio de guerra americano no Estreito de Ormuz reforçou a percepção de risco em uma rota relevante para o transporte mundial de petróleo. Embora a iniciativa anunciada pelos Estados Unidos pudesse reduzir gargalos logísticos, o conflito permaneceu sem solução estrutural.

Nos Estados Unidos, a inflação ligada ao consumo avançou em março, com aceleração do núcleo em 12 meses, pressionada pela alta da energia. O componente de preços pagos da indústria reforçou esse quadro, ao atingir o maior nível desde 2022. Com isso, cresceu a atenção sobre a política monetária americana, em semana marcada pelos dados de emprego. Juros mais altos nos Estados Unidos tendem a afetar o fluxo para emergentes, o câmbio e os ativos de risco.

Na Europa, as bolsas tiveram leve queda, com pressão sobre o setor automotivo após novas ameaças tarifárias dos Estados Unidos. Na Ásia, a Coreia do Sul se destacou, impulsionada por semicondutores e tecnologia.

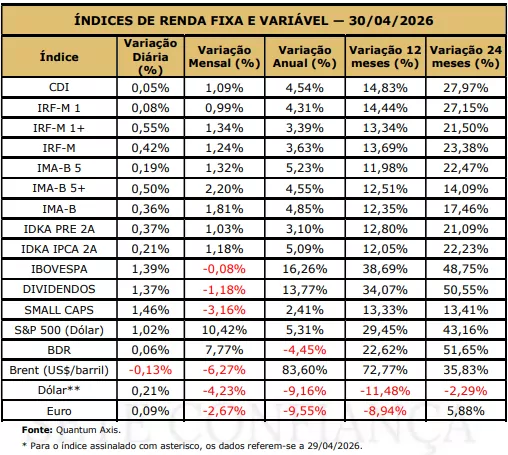

No Brasil, o mercado acompanhou o ambiente externo cauteloso. O Ibovespa encerrou a semana anterior em queda, aos 187.318 pontos, pressionado pela abertura da curva de juros e pela maior aversão ao risco. Ainda assim, em abril o índice teve desempenho positivo em dólares, favorecido pela valorização do real. As construtoras recuaram mais, refletindo o avanço dos juros futuros e custos maiores. Na renda fixa, os contratos de juros avançaram, diante da incerteza externa, do petróleo volátil e dos ajustes para Fed e Copom.

No cenário doméstico, o novo programa de renegociação de dívidas ganhou destaque, com potencial de aliviar o comprometimento financeiro das famílias e apoiar o consumo. Para os próximos dias a atenção se volta, a ata do Copom, emprego nos EUA, produção industrial e balança comercial que devem influenciar as expectativas para juros e câmbio.