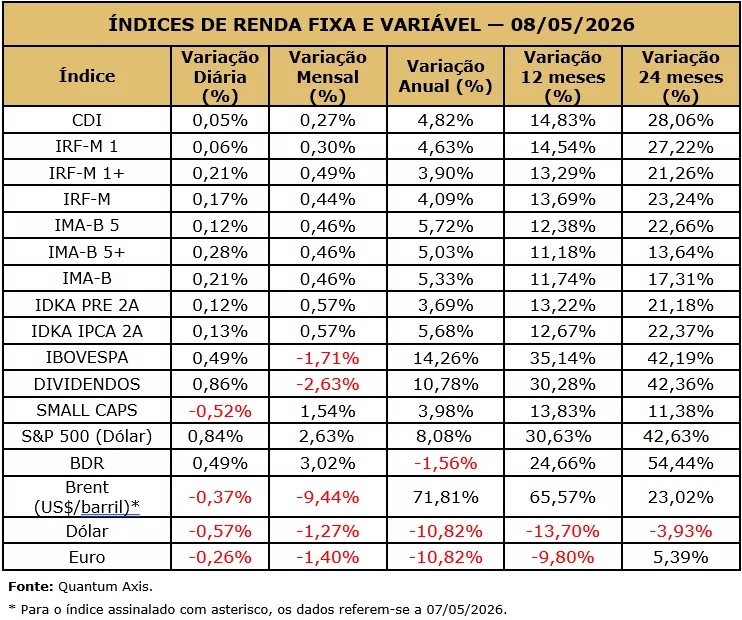

Na última sexta-feira, o Ibovespa encerrou com alta de 0,49%, atingindo 184.108 pontos, apesar do recuo semanal acumulado de 1,71%. No cenário externo, o mercado de trabalho dos Estados Unidos demonstrou resiliência com dados de emprego acima das expectativas, o que impulsionou recordes nos índices S&P 500 e Nasdaq. Geopoliticamente, o conflito na Ucrânia registrou um novo cessar-fogo ao completar quatro anos, enquanto a atenção global permanece voltada para a tensão entre Estados Unidos e Irã. A ausência de uma resposta iraniana à proposta de paz norte-americana manteve a valorização do petróleo e do ouro.

A economia norte-americana enfrenta desafios eleitorais com a proximidade do pleito de novembro e a baixa confiança do consumidor, apesar do vigor do mercado de trabalho. No Brasil, a agenda diplomática indicou uma melhora nas relações comerciais com os Estados Unidos após reuniões na Casa Branca, gerando reações na imprensa chinesa. Indicadores domésticos de 2025 revelaram recorde na renda per capita e aumento da ocupação laboral, embora a desigualdade social tenha crescido. No câmbio, o dólar comercial recuou para R$ 4,894, acompanhado pela queda nas taxas de juros futuros.

Os resultados corporativos do primeiro trimestre de 2026 apresentaram desempenhos mistos. Localiza, Yduqs e Petrorecôncavo registraram altas expressivas, assim como os principais bancos e a B3. Em contrapartida, Embraer, Vivara, Magazine Luiza e Lojas Renner sofreram desvalorizações acentuadas devido a balanços que frustraram investidores. No setor de commodities, a Vale obteve ganhos, enquanto a Petrobras encerrou o período em queda.

O mercado processou os ajustes do início da semana passada e o foco principal é a divulgação do IPCA de abril amanhã. A agenda desta semana ainda reserva dados sobre o volume de vendas no comércio e a performance do setor de serviços. Também permanecem no radar as discussões legislativas sobre o setor de terras raras e o desenrolar das negociações diplomáticas no Oriente Médio.