1.1 Destaques do mês

Cenário Brasil:

No cenário doméstico, a economia segue mostrando sinais de resiliência, sustentada pelo mercado de trabalho, pelo consumo das famílias e pelos estímulos fiscais concentrados no primeiro semestre. Como resultado, esse dinamismo limita o espaço para uma queda mais acelerada dos juros, ao manter a demanda aquecida em um ambiente no qual, apesar da desaceleração recente do IPCA, a inflação acumulada permanece acima do limite superior da faixa de tolerância da meta.

Cenário Internacional:

No exterior, o mês foi influenciado pelo aumento das tensões geopolíticas no Oriente Médio, pela alta do petróleo e pela postura mais cautelosa dos principais bancos centrais. A inflação global voltou a preocupar, especialmente em razão da energia, reduzindo as expectativas de afrouxamento monetário em economias centrais e contribuindo para maior volatilidade nos mercados.

Bolsa Brasileira:

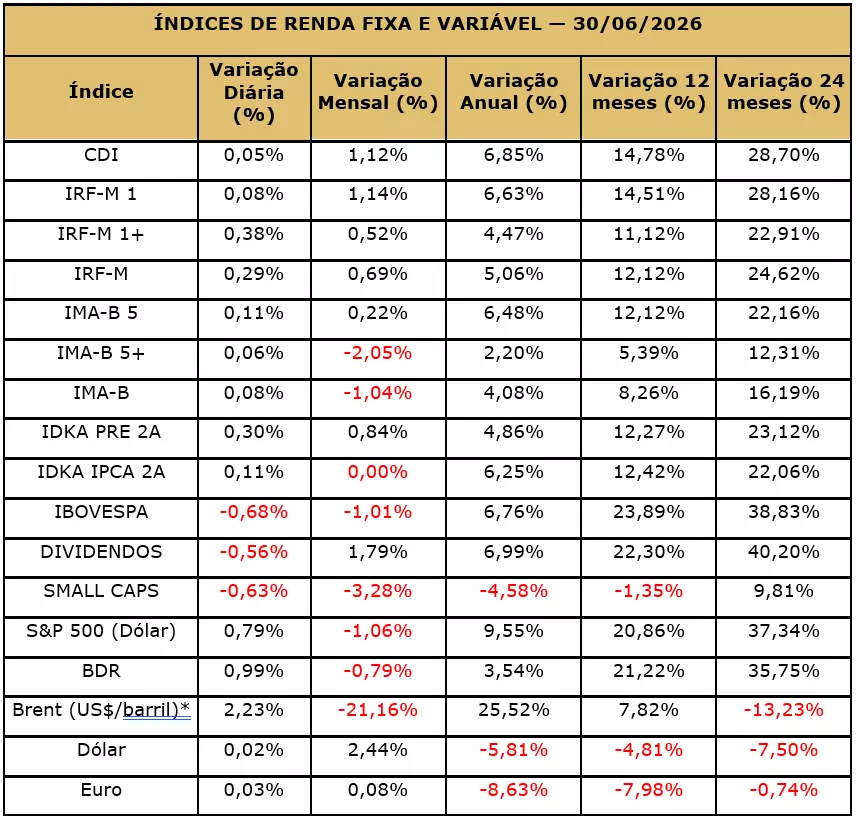

A bolsa brasileira encerrou junho em queda moderada, refletindo a combinação de juros elevados, cautela externa, volatilidade nas commodities e ajustes de expectativas para a política monetária. O Ibovespa fechou o mês aos 172.024,12 pontos, com queda mensal de 1,01%, apesar de ainda acumular alta no primeiro semestre.

Câmbio:

O real perdeu parte do desempenho positivo observado anteriormente, pressionado pelo fortalecimento global do dólar, pela postura mais dura do banco central norte-americano e pela elevação da percepção de risco externo. Ainda assim, o diferencial de juros doméstico e as contas externas relativamente favoráveis continuaram oferecendo algum suporte à moeda brasileira.

Projeções:

As expectativas de mercado seguiram indicando inflação acima da meta, crescimento econômico moderado, Selic elevada e câmbio sujeito à volatilidade. No Focus de junho, as medianas para 2026 apontavam IPCA de 5,33%, PIB de 1,99%, câmbio de R$ 5,20/US$ e Selic de 14,00% a.a.

Destaques:

O mês de junho foi marcado por sinais mistos no cenário econômico, combinando atividade doméstica resiliente, juros ainda elevados e maior incerteza externa, especialmente em torno dos preços do petróleo. No campo inflacionário, o IPCA referente a junho avançou 0,16%, desacelerando de forma expressiva frente à alta de 0,58% registrada em maio, enquanto a inflação acumulada em 12 meses recuou de 4,72% para 4,64%. O resultado trouxe um sinal favorável de desaceleração no curto prazo, beneficiado principalmente pela queda dos preços de alimentação e dos combustíveis, embora o grupo Habitação tenha exercido a principal pressão do mês. Apesar da melhora, a inflação acumulada permanece acima do limite superior da faixa de tolerância da meta, e o ambiente continua recomendando cautela diante da resiliência da atividade econômica e dos riscos relacionados aos serviços, ao câmbio, aos preços administrados e ao cenário externo.

1.2 Cenário Brasileiro:

A economia brasileira atravessou junho com sinais mistos. De um lado, a atividade continuou apresentando resiliência, especialmente pelo consumo das famílias, pelo mercado de trabalho ainda aquecido e pelos efeitos de medidas de estímulo sobre a renda. Os dados do primeiro trimestre indicaram crescimento robusto, com contribuição positiva dos principais setores, enquanto os indicadores de abril e maio sugeriram expansão mais moderada no segundo trimestre. Esse quadro reforça a leitura de que a economia segue crescendo, mas com tendência de perda gradual de fôlego ao longo do ano.

A sustentação do consumo, embora positiva para a atividade no curto prazo, também pode dificultar o processo de desinflação, especialmente em componentes mais sensíveis à demanda, como os serviços. Por outro lado, o resultado do IPCA de junho trouxe um sinal favorável, com desaceleração expressiva da inflação mensal e contribuição negativa de alimentação e combustíveis. Ainda assim, a inflação acumulada em 12 meses permanece acima do limite superior da faixa de tolerância da meta, enquanto a resiliência da atividade e as pressões ainda presentes em alguns componentes recomendam cautela na condução da política monetária.

Alinhado a essa postura, o Copom reduziu a Selic em 0,25 ponto percentual, para 14,25% a.a., sem que o contexto permitisse uma sinalização mais confortável para cortes adicionais expressivos. A inflação acumulada em 12 meses ainda acima do limite superior da faixa de tolerância da meta, as expectativas de inflação elevadas nos horizontes relevantes, a atividade resiliente e a incerteza externa continuam exigindo prudência. Esse ambiente mantém a renda fixa em posição relevante, sobretudo em estratégias pós-fixadas e de menor volatilidade; por outro lado, recomenda cautela com alongamentos excessivos de prazo sem adequada avaliação de risco.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de junho foi de 0,16%. O índice foi 0,42 ponto percentual (p.p.) abaixo da taxa de 0,58% registrada em maio. No ano, o IPCA acumula alta de 3,36% e, nos últimos doze meses, o índice ficou em 4,64%, abaixo dos 4,72% dos 12 meses imediatamente anteriores. Em junho de 2025, a variação havia sido de 0,24%. Em junho, a maior variação (0,63%) e o maior impacto (0,10 p.p.) vieram do grupo Habitação. Por outro lado, o grupo Alimentos e Bebidas, com queda de 0,24%, registraram a maior variação negativa e o maior impacto negativo (-0,05 p.p.). Os demais grupos apresentaram variações entre o -0,02% observado em Educação e o 0,25% de Despesas Totais.

O quadro fiscal permaneceu como ponto de atenção. A arrecadação ainda apresentou desempenho favorável, apoiada pela atividade econômica, mas a expansão das despesas e o custo elevado da dívida mantêm pressão sobre a trajetória fiscal. Esse fator é relevante porque a percepção de risco fiscal influencia diretamente os juros futuros, o prêmio exigido pelos investidores e a marcação a mercado dos títulos públicos e fundos de renda fixa. Em termos práticos, um ambiente fiscal incerto exige acompanhamento mais próximo da duration da carteira, da exposição a índices de inflação e da compatibilidade entre risco assumido e horizonte de investimento.

1.3 Cenário Internacional:

O cenário internacional em junho foi marcado por elevada volatilidade e por uma alternância entre escalada e tentativas de distensão no Oriente Médio. Após episódios de confronto que pressionaram os preços do petróleo e elevaram as preocupações com a inflação global, houve momentos de alívio, incluindo a interrupção temporária de ataques diretos entre Irã e Israel e a celebração de um acordo preliminar de cessar-fogo entre Estados Unidos e Irã. No entanto, a ausência de uma solução definitiva e novos episódios de hostilidade envolvendo Estados Unidos e Irã no final do mês mantiveram elevada a incerteza sobre a região e os riscos para a oferta global de petróleo.

Nos Estados Unidos, a inflação voltou a preocupar, especialmente diante dos riscos associados aos preços da energia. Esse quadro reforçou a percepção de que o banco central norte-americano teria menos espaço para reduzir juros no curto prazo. Juros internacionais mais altos por mais tempo tornam os ativos de países emergentes relativamente menos atrativos, fortalecem o dólar e podem pressionar moedas como o real. Esse movimento também afeta a curva de juros doméstica, pois eleva a exigência de prêmio pelos investidores.

Para o Brasil, o impacto do cenário externo ocorre por diferentes canais. A volatilidade do petróleo pode afetar combustíveis e preços administrados, enquanto um dólar mais forte tende a gerar pressões sobre bens importados e expectativas de inflação. Por outro lado, a condição de exportador de commodities oferece algum suporte ao setor externo quando os preços internacionais permanecem elevados. Ainda assim, o balanço do mês foi de maior incerteza, com os mercados alternando momentos de alívio e aumento da cautela conforme evoluíram as tensões geopolíticas.

1.4 Bolsa Brasileira:

O Ibovespa iniciou junho no patamar de 172 mil pontos, chegou a se recuperar no início do mês, com fechamento próximo de 174.197 pontos em 2 de junho, mas perdeu força ao longo do período diante da combinação de cautela externa, juros elevados, aumento das preocupações com a inflação e maior volatilidade dos preços do petróleo. Em meados do mês, após decisões de política monetária e maior aversão a risco, o índice recuou para a região de 168 mil pontos, encerrando junho aos 172.024,12 pontos, com queda mensal de 1,01%.

O desempenho da bolsa refletiu um ambiente de maior seletividade. A expectativa de juros domésticos ainda elevados limita o apetite por ativos de risco, pois aumenta a atratividade relativa da renda fixa e reduz o valor presente dos fluxos futuros das empresas. Ao mesmo tempo, a alta do petróleo trouxe efeitos mistos: pode favorecer empresas ligadas a commodities, mas também aumenta preocupações com inflação, combustíveis e custos de produção.

O comportamento do índice também foi influenciado pelo cenário externo. A postura mais cautelosa dos bancos centrais, especialmente nos Estados Unidos, reduziu o espaço para melhora consistente do fluxo de capital para mercados emergentes. Além disso, a volatilidade cambial e a incerteza geopolítica contribuíram para um mercado acionário mais instável.

1.5 Projeções:

Inflação (IPCA):

Para 2026, o Boletim Focus de 26 de junho indicava IPCA de 5,33%. A projeção permanecia acima da meta e refletia um ambiente ainda desafiador para a inflação, diante da persistência observada em alguns componentes, especialmente serviços e preços administrados, além dos riscos relacionados ao câmbio, às commodities e ao cenário externo. Embora o IPCA de junho tenha apresentado desaceleração relevante, a leitura predominante ainda recomenda cautela quanto à velocidade de convergência da inflação.

Crescimento do PIB:

Para o PIB, a projeção do Focus era de crescimento de 1,99% em 2026. O número indica crescimento moderado, sustentado pelo consumo das famílias, pelo mercado de trabalho e pelos estímulos fiscais, mas limitado pelo efeito dos juros elevados sobre crédito, investimento e consumo de bens mais sensíveis ao financiamento.

Câmbio (R$/US$):

No caso do câmbio, o Focus apontava taxa de R$ 5,20/US$ ao fim de 2026. A projeção reflete um equilíbrio entre fatores de suporte ao real, como diferencial de juros e contas externas, e fatores de pressão, como dólar global mais forte, incerteza política, risco fiscal e menor apetite por ativos emergentes.

Taxa Selic (% a.a.):

Para a Selic, a mediana do Focus indicava 14,00% a.a. ao final de 2026. A projeção sugere que o mercado ainda espera algum espaço residual para cortes, mas em ritmo limitado. A inflação acima da meta, as expectativas elevadas e a atividade resiliente justificam uma condução cautelosa da política monetária.

Inflação Administrados:

A estimativa para os preços administrados em 2026 era de 5,00%. Esse grupo merece atenção porque é influenciado por combustíveis, energia elétrica, tarifas públicas, câmbio e petróleo. Em junho, a alta do petróleo e os riscos geopolíticos reforçaram a possibilidade de pressões adicionais nesse componente.

Setor Externo:

As projeções do Focus apontavam déficit em conta corrente de US$ 60,25 bilhões e superávit da balança comercial de US$ 76,20 bilhões em 2026. A leitura geral continua administrável, com exportações de commodities oferecendo suporte relevante, ainda que importações, serviços e renda possam pressionar o saldo externo.

Investimento Direto no País (IDP):

Para o Investimento Direto no País, o Focus indicava US$ 75,00 bilhões em 2026. Esse volume sugere fluxo ainda compatível com a necessidade de financiamento externo, sinalizando que, apesar da volatilidade, o país segue atraindo investimento produtivo de longo prazo.

Indicadores Fiscais:

Nas contas públicas, o Focus apontava dívida líquida do setor público em 69,82% do PIB, resultado primário de -0,50% do PIB e resultado nominal de -8,70% do PIB para 2026. Esses números indicam um quadro fiscal ainda pressionado, sobretudo pelo custo elevado dos juros e pela dificuldade de estabilização da dívida. Esse ponto é importante porque influencia juros futuros, volatilidade dos títulos públicos e desempenho dos fundos de renda fixa com maior marcação a mercado.

1.6 CONCLUSÃO:

O cenário de junho apresentou sinais mais equilibrados no campo inflacionário, com desaceleração expressiva do IPCA no mês e recuo da inflação acumulada em 12 meses. Apesar dessa melhora, a inflação ainda permanece acima do limite superior da faixa de tolerância da meta, enquanto a resiliência da atividade econômica, os juros elevados, as incertezas fiscais e os riscos provenientes do ambiente internacional continuam exigindo cautela.

Nesse contexto, o resultado favorável de junho representa um sinal positivo, mas ainda insuficiente, isoladamente, para caracterizar uma mudança definitiva na trajetória inflacionária. A evolução dos preços, o comportamento da atividade econômica, a condução da política monetária, a situação das contas públicas e os desdobramentos do cenário externo permanecem como os principais fatores a serem acompanhados nos próximos meses.

1.7 RESUMO:

Junho foi marcado por uma desaceleração relevante da inflação no mês, embora o IPCA acumulado em 12 meses ainda permaneça acima do limite superior da faixa de tolerância da meta. A atividade doméstica continuou resiliente, os juros permaneceram elevados e o cenário externo seguiu sujeito a incertezas, especialmente relacionadas ao petróleo e à postura dos principais bancos centrais. Nesse ambiente, o cenário continua recomendando cautela, com atenção à evolução da inflação, da atividade econômica, das contas públicas e dos riscos externos nos próximos meses.