-

CENÁRIO ECONÔMICO

1.1 Destaques do mês

Cenário Brasil:

Maio foi marcado pela combinação de atividade econômica ainda resistente, inflação mais pressionada e menor espaço para queda dos juros. O resultado do PIB do primeiro trimestre confirmou uma economia aquecida, sustentada pelo consumo das famílias, pelo mercado de trabalho e por estímulos à renda e ao crédito. Ao mesmo tempo, a inflação seguiu exigindo atenção, com pressões em alimentos, serviços e itens ligados a commodities.

Cenário Internacional:

O ambiente externo continuou condicionado pelos efeitos do conflito no Oriente Médio, principalmente sobre energia, commodities e custos de produção. A inflação global voltou a preocupar, levando os principais bancos centrais a manterem postura cautelosa. Esse quadro reduziu o espaço para queda dos juros internacionais e manteve os mercados mais sensíveis a riscos.

Bolsa Brasileira:

A bolsa brasileira apresentou comportamento mais volátil em maio. O mercado seguiu apoiado por juros reais elevados, câmbio ainda favorável e preços de commodities, mas perdeu parte do impulso diante da piora inflacionária, da abertura dos juros futuros e da redução do fluxo estrangeiro para ações ao longo do mês.

Câmbio:

O real permaneceu em posição relativamente favorável no acumulado do ano, apoiado pelo diferencial de juros, pela balança comercial e pelo ingresso de recursos externos. Ainda assim, houve perda parcial de força no mês, refletindo maior cautela global, incertezas fiscais e sensibilidade ao cenário eleitoral.

Projeções:

As expectativas de mercado passaram a indicar inflação mais alta, crescimento ainda positivo e Selic em patamar restritivo ao fim do ano. O cenário sugere que a política monetária deverá continuar cautelosa, com cortes graduais e dependentes da evolução da inflação e das expectativas.

Destaques:

O principal destaque do mês ficou para a divulgação do IPCA de maio, que apresentou alta de 0,58%, resultado próximo ao que já vinha sendo projetado pelo mercado. Embora a leitura não represente surpresa relevante, o número confirma que a inflação segue em patamar desconfortável para o atual estágio da política monetária, especialmente porque ocorre em um ambiente de mercado de trabalho aquecido, demanda ainda resiliente e expectativas acima da meta. Dessa forma, o dado não altera de forma significativa a leitura central do cenário, mas reforça a necessidade de manutenção de uma postura prudente pelo Banco Central, com cortes de juros graduais e condicionados à melhora mais consistente dos próximos indicadores.

1.2 Cenário Brasileiro

O cenário doméstico de maio reforçou a leitura de que a economia brasileira segue aquecida, mas em ambiente mais desafiador para a inflação e para a condução dos juros. O crescimento do primeiro trimestre veio acima do ritmo observado no fim do ano anterior, com contribuição relevante do consumo das famílias, da indústria extrativa e de alguns componentes do investimento. A renda do trabalho, o baixo desemprego e medidas de estímulo ao crédito continuam sustentando a demanda no curto prazo.

Esse desempenho, porém, ocorre em um momento no qual a inflação voltou a ganhar força. As pressões não se limitaram a um único grupo de preços. Alimentos, serviços, bens industriais e itens associados a commodities passaram a exigir maior atenção. Além disso, o mercado de trabalho aquecido e o baixo crescimento da produtividade tornam mais difícil a desaceleração da inflação de serviços, pois aumentos de salários sem ganho proporcional de produtividade tendem a pressionar custos.

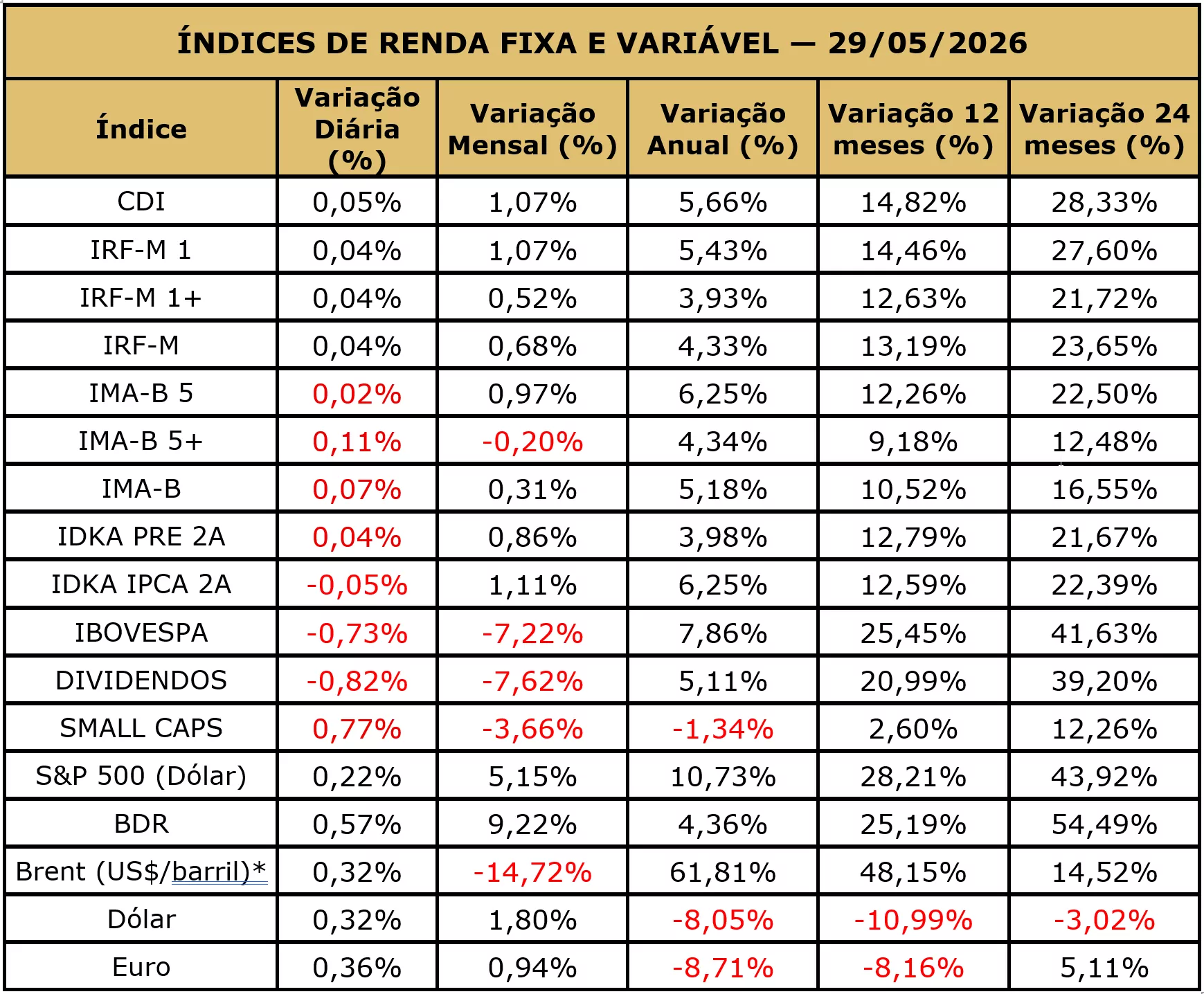

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de maio foi de 0,58%, 0,09 ponto percentual (p.p.) abaixo da taxa de 0,67% registrada em abril.

No ano, o IPCA acumula alta de 3,20% e, nos últimos doze meses, o índice ficou em 4,72%, acima dos 4,39% dos 12 meses imediatamente anteriores. Em maio de 2025, a variação havia sido de 0,26%.

Em maio, a maior variação (1,33%) e o maior impacto (0,29 p.p.) vieram do grupo Alimentação e bebidas, seguido de Habitação com 1,22% de variação e 0,18 p.p. de impacto e de Saúde e cuidados pessoais (0,90% e 0,12 p.p.). Os demais grupos apresentaram variações entre o -0,46% observado em Transportes, único grupo com variação negativa, e o 0,62% de Vestuário.

Nesse contexto, a política monetária segue restritiva. Mesmo com a Selic em patamar elevado, a piora das expectativas de inflação e a atividade ainda firme reduzem o espaço para cortes mais rápidos. Para o RPPS, esse quadro mantém a renda fixa como classe relevante, especialmente os ativos pós-fixados e de menor volatilidade e exige cautela com posições mais longas prefixadas ou indexadas à inflação, que são mais sensíveis à abertura da curva de juros.

No campo fiscal, o cenário segue como ponto de monitoramento. A arrecadação apresenta desempenho positivo, favorecida pela atividade e por receitas ligadas a commodities, mas as despesas continuam pressionadas. O resultado primário ainda é deficitário e a dívida pública permanece em trajetória elevada. Para o mercado, a capacidade de transformar receitas temporárias em melhora fiscal permanente seguirá sendo determinante para a percepção de risco e para o comportamento dos juros futuros.

1.3 Cenário Internacional

O cenário internacional permaneceu marcado por choques de oferta e maior cautela dos investidores. A persistência do conflito no Oriente Médio manteve a pressão sobre energia, fretes, fertilizantes e outras cadeias produtivas. Esse movimento aumentou o risco de inflação mais persistente em diversas economias, ainda que os impactos sobre a atividade sejam diferentes entre países.

Nas economias desenvolvidas, os juros continuaram elevados e os bancos centrais demonstraram pouca disposição para iniciar ou acelerar cortes enquanto houver risco de repasse dos custos ao consumidor. Nos Estados Unidos, a atividade ainda mostra resiliência, embora alguns sinais de desaceleração do consumo mereçam acompanhamento. Na Europa, o cenário é mais delicado, pois o choque de energia pesa tanto sobre os custos quanto sobre a confiança. Na China, a inflação segue mais controlada, mas a atividade mostra sinais de moderação, com maior dependência de setores ligados à tecnologia, energia limpa e investimentos estratégicos.

Para o Brasil, o cenário externo traz efeitos mistos. Por um lado, juros internacionais elevados e maior incerteza tendem a reduzir o apetite por risco. Por outro, a posição do país como exportador relevante de commodities ajuda a sustentar a balança comercial e contribui para a resiliência do câmbio. Ainda assim, esse benefício não elimina os riscos para inflação, juros e preços dos ativos domésticos.

1.4 Bolsa

A bolsa brasileira apresentou trajetória predominantemente negativa em maio. No primeiro pregão do mês, o Ibovespa recuou 0,92% e encerrou aos 185.600 pontos. Nos dias seguintes, o índice chegou a ensaiar uma recuperação, alcançando aproximadamente 187.700 pontos em 6 de maio, mas o movimento perdeu força diante da piora do ambiente para os ativos de risco.

A partir desse ponto, o mercado passou por uma correção mais consistente. Na metade do mês, o Ibovespa já operava próximo de 177 mil pontos, refletindo a revisão das expectativas para a trajetória da taxa Selic, a persistência das pressões inflacionárias e a maior cautela no cenário internacional. Apesar de algumas recuperações pontuais, o índice não conseguiu retomar os níveis observados no início do ano.

No último pregão de maio, o Ibovespa encerrou aos 173.787 pontos, após atingir a mínima de 172.686 pontos durante a sessão. Com isso, acumulou queda de 7,22% no mês, seu desempenho mensal mais fraco desde fevereiro de 2023. Ainda assim, o índice preservou valorização de 7,86% no acumulado de 2026, o que mostra que o movimento de maio representou uma correção relevante após os recordes alcançados nos meses anteriores.

O desempenho foi influenciado pela saída de investidores estrangeiros da bolsa brasileira, pela transferência de parte dos recursos para mercados internacionais e pela expectativa de juros elevados por mais tempo. A queda do petróleo ao longo do mês também reduziu o suporte anteriormente oferecido pelas empresas ligadas a commodities, enquanto bancos e companhias mais sensíveis ao cenário doméstico foram afetados pela piora das expectativas para inflação, juros e contas públicas.

Para o RPPS, a renda variável continua exigindo análise prudente, o cenário ainda permite oportunidades pontuais, mas a exposição deve ser compatível com o perfil do instituto, a necessidade de liquidez e a tolerância à volatilidade.

1.5 Projeções

Inflação (IPCA):

No fechamento de maio, o Focus indicava IPCA de 5,09% para 2026. A justificativa central segue sendo a combinação de inflação corrente mais pressionada, repasses ainda relevantes de combustíveis e alimentos e serviços resistentes. O viés continua pedindo cautela, sobretudo se o choque de energia persistir por mais tempo.

Crescimento do PIB:

Para o PIB, a projeção do Focus era de crescimento de 1,90% em 2026. O número é compatível com uma economia que começou o ano mais forte, mas que tende a perder fôlego à frente por causa dos juros elevados e de condições financeiras ainda restritivas. O risco de curto prazo ficou um pouco melhor, mas a desaceleração ao longo do horizonte segue sendo a leitura mais provável.

Câmbio (R$/US$):

No caso do câmbio, o Focus projetava R$ 5,16 por dólar ao fim de 2026. O real segue apoiado por diferencial de juros elevado, melhora relativa do setor externo e posição favorável do país dentro do choque de commodities. Ainda assim, o viés de volatilidade permanece, especialmente se houver piora fiscal ou mudança mais brusca no ambiente internacional.

Taxa Selic (% a.a.):

Para a taxa Selic, a projeção de fechamento de 2026 ficou em 13,25% ao ano. A justificativa para esse patamar é a inflação ainda acima da meta, a piora das expectativas e a necessidade de um processo mais gradual de queda dos juros. O risco principal é de a taxa encerrar o ano acima desse nível caso a inflação de serviços e os efeitos secundários do choque de energia persistam.

Inflação Administrados:

Já para os preços administrados, a expectativa do Focus era de alta de 4,98% em 2026. O principal motivo continua sendo a sensibilidade de combustíveis e energia ao petróleo, ao câmbio e a eventuais medidas de compensação tributária ou subsídios. O viés ainda é de pressão moderada para cima.

Setor Externo:

Nas contas externas, o Focus apontava déficit em conta corrente de US$ 59,40 bilhões e superávit comercial de US$ 76,20 bilhões em 2026. A leitura central é de contas externas ainda administráveis, sustentadas por exportações de commodities e alguma melhora relativa do câmbio. O principal risco seria uma piora mais forte do cenário global ou importações domésticas mais resilientes do que o esperado.

Investimento Direto no País (IDP):

Em relação ao investimento direto no país, a projeção do Focus era de ingresso de US$ 75,00 bilhões em 2026. Esse volume segue relevante para financiar o déficit em transações correntes e ajuda a reduzir fragilidades externas. Ainda assim, a permanência desse suporte depende de manutenção da atratividade relativa do país e de alguma previsibilidade macroeconômica.

Indicadores Fiscais:

No fechamento de maio, a mediana do Focus apontava resultado primário de -0,50% do PIB, resultado nominal de -8,50% do PIB e dívida líquida do setor público de 69,80% do PIB em 2026. A melhora recente da arrecadação ajuda o curto prazo, mas não altera a leitura de que o desafio fiscal estrutural segue aberto. O principal ponto continua sendo a capacidade de conter a trajetória de endividamento sem ampliar a percepção de risco.