1.1 Destaques do trimestre

Cenário Brasil:

Março foi marcado por uma combinação de resiliência doméstica com aumento de cautela. A atividade econômica começou o ano com sinais de retomada, sustentada pelo mercado de trabalho, pela renda e por estímulos ao consumo. Ao mesmo tempo, a inflação seguiu relativamente comportada em parte dos itens, mas o choque recente nos preços de energia tornou o quadro menos confortável, especialmente para combustíveis e serviços, refletindo uma inflação acima do esperado. No campo fiscal, o curto prazo ficou menos pressionado, porém a trajetória da dívida ainda exige acompanhamento atento.

Cenário Internacional:

O ambiente externo ficou mais volátil ao longo do mês. O principal fator foi a alta da incerteza geopolítica, com reflexos sobre petróleo, fretes e percepção de risco global. Ao mesmo tempo, a economia americana continuou mostrando crescimento, mas com inflação ainda resistente, o que reduz o espaço para cortes rápidos de juros nas economias centrais. Esse quadro elevou a sensibilidade dos mercados a novos choques e reforçou a necessidade de prudência também para os ativos brasileiros.

Bolsa Brasileira:

A bolsa brasileira iniciou o período ainda beneficiada por um real mais forte, pela expectativa de queda da Selic e por fluxo externo favorável. No entanto, ao longo de março, o aumento da incerteza global reduziu a visibilidade para lucros e elevou a volatilidade, especialmente em segmentos mais dependentes de combustíveis, logística e custos industriais. Assim, o comportamento do mercado acionário passou a depender mais da trajetória do petróleo, do câmbio e da calibragem dos juros.

Projeções:

A leitura predominante ao fim do mês sugere crescimento moderado, inflação ainda próxima do centro da meta ampliada, mas com viés de alta, início ou continuidade de cortes de juros em ritmo cauteloso e um setor externo ainda favorável. Em contrapartida, o quadro fiscal estrutural segue como ponto de atenção, pois o eventual alívio de curto prazo não altera, por si só, a tendência de alta da dívida pública.

1.2 Cenário Brasileiro:

Os indicadores mais recentes apontam para uma retomada moderada da atividade econômica neste início de 2026. O consumo das famílias voltou a ganhar tração, apoiado por renda, emprego e crédito, enquanto o setor de serviços continuou sustentando a atividade. Ainda assim, o investimento segue menos dinâmico, e o elevado comprometimento da renda das famílias recomenda cautela quanto à força e à duração dessa retomada. Para o ambiente de investimentos, isso significa uma economia que não está fraca o suficiente para aliviar rapidamente a inflação, nem forte o bastante para reduzir as incertezas de forma relevante.

INFLAÇÃO

No campo inflacionário, a leitura de março mostrou um quadro misto. De um lado, a valorização cambial, a melhora de parte da oferta de alimentos e a desinflação de bens industriais ajudaram a conter pressões no curto prazo. De outro, a inflação de serviços segue elevada, refletindo um mercado de trabalho ainda apertado. Além disso, a alta do petróleo passou a representar um risco mais claro para combustíveis, transporte, fertilizantes e outros custos com potencial de repasse. Em termos práticos, o cenário segue de desinflação incompleta, com menor conforto para a política monetária. A inflação de março fechou em 0,88%, ficando 0,18 ponto percentual (p.p.) acima da taxa registrada em fevereiro (0,70%). No ano, o IPCA acumula alta de 1,92% e, nos últimos 12 meses, de 4,14%, acima dos 3,81% observados nos 12 meses imediatamente anteriores. Em março de 2025, a variação havia sido de 0,56%.

JUROS

Em relação aos juros, a sinalização geral aponta para continuidade do processo de redução da Selic, mas em ritmo prudente. A taxa básica segue em nível ainda restritivo, o que abre espaço para cortes, porém a combinação entre serviços resilientes, risco de combustíveis e dúvidas sobre o quadro fiscal limita movimentos mais rápidos. Para os RPPS, esse ambiente tende a manter os juros nominais ainda elevados por algum tempo, o que continua relevante para a renda fixa, ao mesmo tempo em que preserva volatilidade nos vértices mais longos da curva.

FISCAL

No fiscal, março trouxe algum alívio conjuntural, favorecido por arrecadação ainda robusta e pela possibilidade de receitas maiores em um contexto de petróleo mais caro. Mesmo assim, a leitura central continua sendo de fragilidade estrutural. O resultado primário pode ficar mais próximo da meta efetiva no curto prazo, mas a dívida pública segue em trajetória de alta, o que mantém sensível a percepção de risco sobre o país. Esse ponto segue especialmente importante para o mercado local, pois influencia juros, câmbio e confiança dos investidores.

CÂMBIO

Também chamou atenção a resiliência do câmbio. O real foi favorecido por termos de troca melhores, diferencial de juros elevado e perspectiva externa relativamente favorável ao Brasil em comparação com outros emergentes. Ainda assim, essa força não deve ser tomada como garantida. Caso a aversão a risco global aumente ou o ruído fiscal doméstico volte a pesar, o câmbio pode voltar a pressionar a inflação e os preços dos ativos.

1.3 Cenário Internacional:

O cenário internacional de março foi dominado pela guerra no Oriente Médio. A escalada do conflito envolvendo Estados Unidos, Israel e Irã elevou de forma relevante a incerteza global, especialmente pelo risco de interrupções no Estreito de Ormuz, uma das principais rotas de escoamento de petróleo do mundo. Esse ponto foi central para a forte alta do petróleo no mês e para a reprecificação dos mercados, com aumento da cautela dos investidores, pressão sobre custos globais e menor visibilidade para a condução da política monetária nas principais economias.

Nos Estados Unidos, a atividade seguiu sustentada pelo consumo e pelos investimentos, mas a inflação ainda mostrou resistência, o que reduziu o espaço para cortes rápidos de juros. Na China, a demanda doméstica continuou sem reação mais forte, embora o país siga muito sensível à estabilidade energética da região. Na Europa, o quadro ficou mais delicado, porque a alta de energia tende a combinar inflação mais pressionada com crescimento mais fraco. Em conjunto, o ambiente global permaneceu funcional, mas ficou mais vulnerável a choques e a movimentos bruscos de percepção de risco.

Para o Brasil, esse movimento tem efeito ambíguo. De um lado, melhora exportações, ajuda a balança comercial e pode favorecer parte da arrecadação. De outro, eleva o risco inflacionário, pressiona custos e pode reduzir o espaço para queda mais rápida dos juros. Se o choque se prolongar, o impacto tende a ir além dos combustíveis, alcançando fretes, fertilizantes, energia e percepção global de risco. Para os próximos meses, esse continuará sendo um dos principais vetores a monitorar.

1.4 Bolsa Brasileira:

A bolsa brasileira refletiu, ao longo de março, a convivência entre fatores de suporte e fatores de pressão. O suporte veio da expectativa de queda gradual da Selic, da melhora do câmbio no curto prazo e de um fluxo externo ainda relevante. A pressão veio da alta da incerteza internacional, do avanço do petróleo e da reavaliação do espaço para cortes de juros mais acelerados. Com isso, o mercado acionário perdeu parte do impulso observado no início do ano e passou a exigir maior seletividade e prudência. Para o investidor institucional, a mensagem principal é que a bolsa continua sensível tanto ao cenário externo quanto à credibilidade da trajetória doméstica de inflação, juros e fiscal.

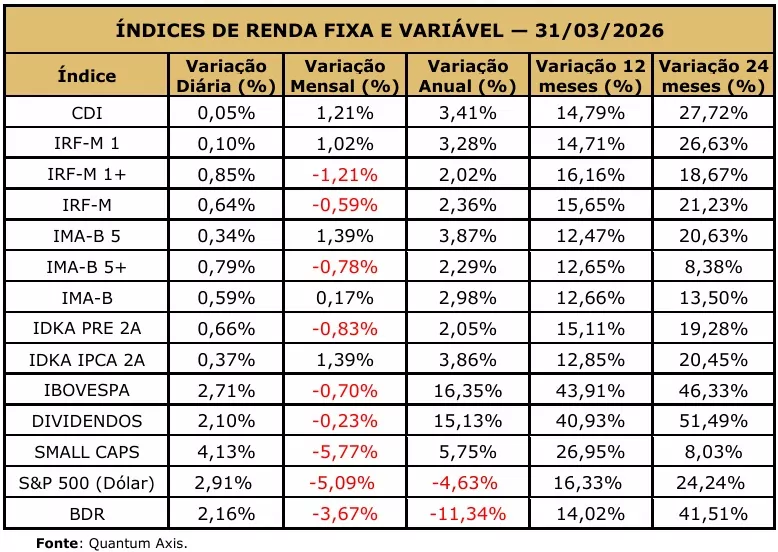

O Ibovespa fechou março de 2026 com uma leve queda de 0,70%, após um início de ano forte, acumulando uma valorização de 16,35% no primeiro trimestre (1T26). O índice operou com volatilidade, recuando em março devido a incertezas internacionais, mas mantendo-se em patamares elevados, acima dos 180 mil pontos durante a maior parte do período. O índice fechou março com uma leve desvalorização de 0,70%, sendo um dos meses de pausa após a alta recorde de janeiro.

1.5 Projeções:

Inflação (IPCA):

Mediana de 4,31% para 2026. A projeção indica inflação ainda acima do centro da meta. A desinflação de bens e parte dos alimentos ainda ajuda, mas combustíveis, serviços e fertilizantes mantêm o viés de alta.

Crescimento do PIB:

Mediana de 1,85% para 2026. O número sugere expansão moderada da economia, com algum suporte do consumo e do mercado de trabalho, mas ainda sob efeito de juros elevados e incertezas domésticas e externas.

Câmbio (R$/US$):

Mediana de R$ 5,40 ao fim de 2026. O real segue amparado por juros e commodities, mas continua exposto à volatilidade externa e percepção de risco no ambiente doméstico.

Taxa Selic (% a.a.):

Mediana de 12,50% ao fim de 2026. A direção ainda é de queda, mas o ritmo deve permanecer cauteloso e dependente da inflação.

Inflação Administrados:

Mediana de 4,27% para 2026. O principal risco está em combustíveis e energia, caso o petróleo permaneça pressionado por mais tempo.

Setor Externo:

O Focus projeta déficit em conta corrente de US$ 65,0 bilhões e superávit da balança comercial de US$ 70,0 bilhões em 2026. O quadro segue administrável, com apoio do comércio exterior, embora ainda demande acompanhamento.

Investimento Direto no País (IDP):

Mediana de US$ 75,0 bilhões em 2026. O volume segue relevante para o financiamento das contas externas e ajuda a reduzir a vulnerabilidade no balanço de pagamentos.

Indicadores Fiscais:

O Focus projeta resultado primário de -0,50% do PIB, resultado nominal de -8,50% do PIB, e dívida líquida do setor público de 69,90% do PIB em 2026.

1.6 CONCLUSÃO:

A mensagem central de março é de um cenário doméstico relativamente resistente, mas exposto a um ambiente externo mais incerto e menos favorável para a inflação. A economia brasileira iniciou 2026 com algum fôlego, sustentada pelo consumo, pelo mercado de trabalho e por uma atividade ainda resiliente. Ao mesmo tempo, a guerra no Oriente Médio elevou a incerteza global e trouxe nova pressão sobre o petróleo, tornando a trajetória inflacionária menos confortável e reduzindo o espaço para uma queda mais rápida dos juros.

Para os RPPS, o quadro segue exigindo acompanhamento atento da inflação, da condução da Selic, do comportamento do câmbio e da percepção fiscal. Nos próximos meses, o principal ponto de atenção será a intensidade e a duração dos efeitos do choque externo sobre combustíveis, preços administrados, custos e expectativas. Mesmo com algum suporte do cenário doméstico e do setor externo, o ambiente ainda recomenda prudência, monitoramento constante e cautela na interpretação de sinais de melhora mais duradoura.

1.7 RESUMO:

Em março, o cenário econômico combinou uma atividade doméstica ainda relativamente resiliente com um ambiente externo mais incerto. No Brasil, o consumo e o mercado de trabalho seguiram dando suporte à economia, mas a guerra no Oriente Médio elevou a pressão sobre o petróleo e trouxe novos riscos para a inflação, os juros e o câmbio. Nesse contexto, o ambiente para os RPPS segue exigindo cautela, com atenção especial à trajetória dos preços, à condução da Selic, ao comportamento do câmbio e à percepção fiscal. Em síntese, o cenário permanece de crescimento moderado e juros em queda, mas com menor conforto para os próximos meses.